(2020.9.28に執筆しました)

約2か月間の慌しい時間の始まりです。

某所の話。

・1年分の全資料を期末後にまとめて税理士さんに投げました(3年前)。

・なにもしていません(2年前)。

・やらないといけないとは思っていましたが忙しくて忘れていました(1年前)。

・今年も逃げ切れるかな、あ、税務調査来ちゃいました(今年)…

税務署は泳がせて計画的に狙っていたらしいですが、よくある、年度終わってからまとめて1年分全部行うスタイルです。こういう方、私の周りにもたくさんいます。

一方の私。

・お金の出入り、損益は毎日寝る前に記帳。

・領収書はクリップでまとめて一か所に保管。

・毎月、5日目ぐらいにファイリングと仕訳表、月次試算表を作って、増減分析、予算実績差異分析をする。

・期末決算も同じルーチンでスケジューリングし、決算書までを1週間で作る。

・その後、1か月半ぐらい放置して、提出期限の1週間前ぐらいから税務申告書の作成に取り掛かる。

別に急いで税金を払いたい訳でもないので、必要なものだけ早めに完了させ、経営データはすぐに使えるようにしておき、税務申告はぎりぎりになってから行います。

何でそのような会計処理にしたのか後になればなるほど忘れがちではありますが…

即時開示、決算短信、会社法、有価証券報告書と明確に法と資本市場の定めがあった仕事に従事していた際には、より厳しいスケジュールでしたが、今はおよそ小さいドメスティックな仕事なので、2か月以内で最後まできっちり完了することだけを考えます。

情報はなるべく早めに補足し、今後どのように事業を行っていくかに生かせるデータとして加工、しかしながらCashの払いは後ろに遅らせる。

このような意図のもと自分のスケジュールを決めています。

何度か言葉が出ていますが、スケジュール、スケジューリング。期末決算の大事なポイントです。

期末決算のスケジュール

法人税法の第74条に、

「内国法人は、各事業年度終了の日の翌日から二月以内に、税務署長に対し、確定した決算に基づき次に掲げる事項を記載した申告書を提出しなければならない。

一 当該事業年度の課税標準である所得の金額又は欠損金額

二 前号に掲げる所得の金額につき前節(税額の計算)の規定を適用して計算した法人税の額~」

との記載があり、決算日より2か月以内に全ての処理、手続を終わらせることを目指していきます。

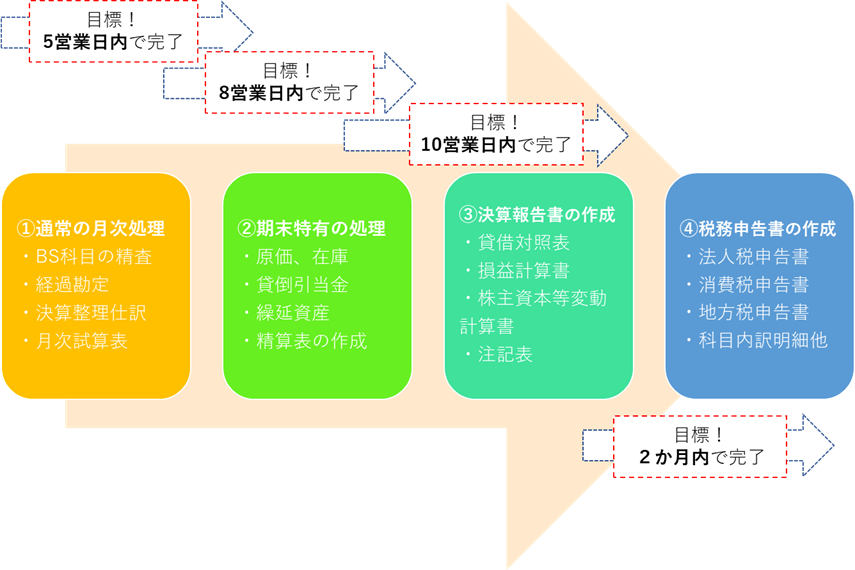

目標とするスケジューリングのためにするべきこと

①月次処理を通常月のルーチン通りに進める

いつもの月次処理を同じ日数、手間(工数)、ルーチン、分担に落として進めます。

期末決算だとやるべきことは多少増えます。

②決算特有の処理を、決算前整理に即して粛々と進める

前もって決算前整理を進めていれば、特段慌てることもなく終わるでしょう。期末特有と言っても大きくは変わりません。

決算整理仕訳を集約した、精算表を作るのがひと手間、ふた手間。慣れたら、仕訳だけで整理リストは無くても構いません。

③決算報告書の作成

決算報告書とは、主に下記書類が該当します。

貸借対照表

損益計算書

株主資本等変動計算書

個別注記表

計算書類に関する付属明細書

事業報告書

事業報告に関する付属明細書

クラウド会計ツールで、まとめて出力されるので便利です。注記表は、会社の実情に応じて個別にメンテナンスをします。

④しばらくお休みの期間

ここまで進めたら、あとは次のステップにて決算報告書をもとに各種税務申告書へ落とし込んでいくことになります。

しばらくの間休憩。新しい年度に向けた各種対応、取り組みに注力します。

⑤税務申告書の作成

税務申告書とは、主に下記書類が該当します。

法人税申告書

消費税申告書

事業税申告書

地方税申告書

以下、添付資料として決算周りを合わせて提出します。

決算報告書

事業概況説明書

勘定科目内訳書

減価償却計算書

納付税額一覧、等

税務申告書は、別表の作り方が、複式簿記と作業イメージが異なるので、難解かつ複雑です。

慣れても複雑です(そのうち幾分かは和らぎます)。

年度ごとに租税特別措置法、消費税率の改定、会社の規模に応じて異なる各種優遇措置等、細かいキャッチアップがその都度多いですね。

⑥税金(法人税、事業税、消費税)の納付

なるべく後回しにしたい、できるだけ分納したい、翌期の中間納付を回避したい。

決算手続(期末特有の処理)

月次処理、決算前整理とおよそ手続きは似通ってきます。当然か。

ルーチンで毎月同じことをするのだし、リソーシング分散のために、できることを前もって進めているのですから。一気にやりましょう。

Cash周り、在庫(原価)の精査、仮勘定・経過勘定の償却、債権債務周りの評価と発生事項の対応、固定資産の減価償却等。

月次の手続には無い期末特有の項目だと、以下があります。

①引当金(貸倒引当金)の計上

貸倒実積率法、キャッシュフロー見積法、財務内容評価法と複数の基準があります。

実務的には、税務上許容される法定繰入率を使って引当額の見積分を損金計上するのが易しいです。

非上場の中小企業であれば、通常は、法人税計算の際に引当額を計算して、決算整理仕訳に取り込むだけで許容されます。

その他、賞与引当金、退職給付引当金、資産除去債務の計上など、あれば計算する必要がありますが、税務会計に則っている会社だとあまり見かけません。税務に引きずられて会計処理しても良さそうです。

②繰延資産、のれんの償却

会社設立費用、株式発行費用などすでに支払った費用の効果が将来におよぶ場合、その費用を効果の及ぶ適切な期間に配分するために「繰延資産」として計上します。

発生以降、適切な期間にかけて償却していきますが、会計と税務で認識の計上時期に差異があります。

非上場の中小企業であれば、通常は、税務と同様の処理(一時償却など)を会計側でも許容されます。

社債の金融機関向け発行、ベンチャーキャピタル向けのエクイティ調達、会社買収を多用しているでもない限り、そこまで大変ではない感じ。

③少額減価償却資産、一括償却資産の償却

30万円未満の固定資産は、即時全額償却できます(青色申告者に限る)。

20万円未満の固定資産は、3年にわたって毎年1/3ずつ経費にしてよい等、固定資産の減価償却には税務上の認容制度があります。

特にiMacみたいな20万円を超えるちょっといいノートPCを購入する際に、この辺の規定が使えます。

特段、会計処理を考える上では気にせず、「経費×××/現金×××」と記帳してそのままになっていることが多いです。

税務手続上別表16(7)「少額減価償却資産の取得価額の損金算入の特例」で別記しなければならず、補助科目で「少額減価償却資産」、「一括少額減価償却資産」の項目を作って、記帳していると楽です。

まとめ(期末決算の手続、必要なスケジューリング)

タスクと時間のスケジューリングが大事

翌期の事業計画、予算策定、資金繰りの用途として必要となる情報は早期に入手したい。したがって、期末決算は早めに取り掛かりBS、PLの決算書は作りましょう。

一方で、その結果を受けての税金の納付、すなわちCashの支出は出来るだけ遅くするのが会社としては望ましいと言えます。

それを可能とするスケジューリング、業務体制、時間の確保を念頭に、税金対策を踏まえた経営計画をしっかりと認識していることが必要となります。

この後の税務申告書の作成が辛い

複式簿記と、別表ベースの税務申告書の計算、作成に必要なマインドが全く異なるのと、必要となる学習量が莫大に増えるのが辛い。

こればっかりは、クラウド税金計算ソフトで、詳しい知識が無くても使いこなせる簡易な無料ツールのリリースを切望しています。

コメント