(2020.10.9に執筆しました)

令和2年の今年度は、年末調整に関する規定の改訂が多くあります。

今の労働家庭の在り方に寄せるというか、家庭の実負担感を減らしつつも税収は維持するというか。厚労省と財務省のせめぎ合いを感じます。

元々私は、確定申告にメインを置いておりまして、制度は知れども、計算と申請の対応は会社の経理総務担当者に全部お任せしておりました。

なんなら、業務多忙につき提出をすっぽかし、自身の確定申告で所得税過不足を取り戻した年もありました。

有価証券(NISA)とそれ以外の有価証券投資、確定拠出年金(iDeCo)、ふるさと納税(ワンストップ特例の対象外)、複線所得とそもそも確定申告が必須なので、二度手間を感じつつも経理総務に言われたものだけを提出し、1月になってから一気に自分の所得を片付ける派の人間です。

一方で、大多数のサラリーマンにとっては、年末調整で会社側が一括対応してくれるのは楽であり確実です。そのような細かい業務を会社側で行ってくれるのは、実にありがたいこと。迷惑をかけてはいけません。

結果として年末調整により、サラリーマンの知らないうちに自分の納税関係が完結してしまうがゆえに、どうしても税務リテラシーが低くなってしまいます。

行政にとっては都合がいいのかもしれませんが、個人としてはもったいない気がします。サラリーマンだとしても、できることは多いはずです。

人により、立場により、受け止め方と捉え方は様々ですが、会社の業務の1つであり、やはり業務を効率化してミスなく月内に終わらせることを考えていくべきでしょう。

年末調整手続の書き方、業務フローの大枠、スケジュールを把握したい

本記事では、年末調整の手続の大枠について把握することを念頭に、業務プロセス、スケジュール、必要な提出物の記入方法を取り扱います。

年末調整とは

給与の支払者は、毎月(毎日)の給与の支払の際に所定の源泉徴収税額表によって所得税及び復興特別所得税の源泉徴収をすることになっていますが、その源泉徴収をした税額の1年間の合計額は、給与の支払を受ける人の年間の給与総額について納めなければならない税額(年税額)と一致しないのが通常です。

この一致しない理由は、その人によって異なりますが、①源泉徴収税額表は、年間を通して毎月の給与の額に変動がないものとして作られていますが、実際は年の中途で給与の額に変動があること、②年の中途で控除対象扶養親族の数などに異動があっても、その異動後の支払分から修正するだけで、遡って各月の源泉徴収税額を修正することとされていないこと、③生命保険料や地震保険料の控除などは、年末調整の際に控除することとされていることなどがあげられます。

このような不一致を精算するため、1年間の給与総額が確定する年末にその年に納めるべき税額を正しく計算し、それまでに徴収した税額との過不足額を求め、その差額を徴収又は還付し精算することが必要となります。この精算の手続を「年末調整」と呼んでいます。(国税庁HPより)

要するに、1~12月の1年間を1単位として、所得税の年額を精査、修正、還付(徴収)するための会社の手続です。

それはまた従業員自身のために会社側が代行してくれる手続でもあります。

年末調整の対象者

正規、非正規問わず年末まで勤務しているすべての従業員が対象となります。

一方で、以下の方は年末調整の対象外です。

・年収が2,000万円以上ある人

・災害被害による災害減免で、所得税の支払猶予や還付をすでに受けている人

・副業などで2ヵ所以上の収入がある人

・年の途中で退職した人

・非居住者

・日雇労働者

期中の退職者で年内の就業の見込みがない方等、年末調整を年の途中で行うケースもあります。

確定申告をする人も、年末調整の対象者として給与所得を年末調整で申告しつつさらに個人で確定申告をする、このような流れになっています。

年末調整の流れ

従業員数が多いと、会社側で対応する業務工数はそれに比例して膨れ上がります。

例えば、従業員が100人いる会社だと結構なボリューミー。

担当者は通常1名、レビュー入れてもう1名だと思いますが、これは大変だ。

もっともそれぐらいの規模だと、年末調整の業務はすでに経営者の手を離れているでしょうが、従業員数30人ぐらいまでだと、まだ、経営者の手作業でもなんとかなる気もします。

程度はどうあれ、12月の給与支払日までにすべての手続を完了、Cashのやり繰り、振込予約を終わらせるべく、従業員に事前に周知徹底して、協力をお願いし、必要書類を早めに提出をしてもらう必要があります。

Step1:(11月)従業員による申告書の記入、必要書類の回収

早ければ10月から、遅くとも11月半ばにはアナウンスをして、期日までに全従業員より必要書類を回収します。

Step2:(12月)年末調整の計算、控除額の算定、給与支払による精算

従業員から回収した申告書をもとに各人の控除額、過不足の調整額、源泉税の納付額を計算します。年末調整額を含めた源泉徴収票を作成し、従業員に支給します。

Step3:(1月)給与支払報告書の作成と税務署への提出

法定調書の1つである給与支払報告書を作成し、税務署に提出します。期限は1月末となります。合わせて、源泉徴収税を納付します。

Step2の年末調整額の計算、納付額の算定に従業員の人数の分だけ時間と工数が必要となります。

したがって、いかに従業員の方に協力して貰い、必要となる資料をStep1の設定期限内に回収するかが重要です。

そのためには、そこまで年末調整の実務に詳しいとは限らない従業員にとって混乱することのないように、申告書の記入、必要書類の提出を済ませるように、事前より十分なレクチャーをすることです。

年末調整の手順、申告書への記入方法を、丁寧にもPDF資料で毎年事前に通知してくれるような大会社ばかりに在籍しておりましたので、また、個人的にも調整項目が多くはなかったので、特に困ったことはありませんでした。

実際のところ他社はどうなのでしょう?

年末調整の手順

国税庁のパンフレットの手順(フローチャート)そのままですが、良くまとまっています。このような流れで手続を進めていきます。

フローチャートに沿ってイメージすると、

① 各種控除額の確認…記入方法、必要な提出物を従業員に提示して、期限までに対応してもらう。

② 年税額の計算…1~12月の給与総額と源泉徴収額をもとに、①の要税額控除項目を加味して年末調整の過不足計算を会社側で行う。

③ 税額の徴収、納付または還付…12月給与支払に含めて源泉徴収額の過不足、税務署への納付までを会社側で行う。

通常、②と③のステップに従業員は触れることがないので、その結果、サラリーマンの税務リテラシーの低さに繋がっているのではと思います。

実にもったいないことであり、警鐘を鳴らしていきたいところ。

提出する申告書(所得控除)

扶養控除等(異動)申告書

年末調整の前提となる世帯情報について、申告書を会社に提出します。毎月の給与支払額と社会保険料の金額に影響するため、年に1回ではなく変更の都度申告書を提出します。なお、世帯に変更がなくても年に1回、本年度分(終了時)、翌年度分(開始時)の2枚を提出することになります。

扶養親族の有無または異動、本人ないし配偶者、扶養親族が障害者、寡婦、ひとり親又は勤労学生に該当することとなったかどうかを申告します。

配偶者控除や扶養控除、寡婦控除、勤労学生控除他を受けるための必要な申告書となります。

令和2年度の改正項目は多岐に渡りますが、その1つとして、ひとり親控除(未婚のひとり親に対する税制上の措置)という規定が新設されました。

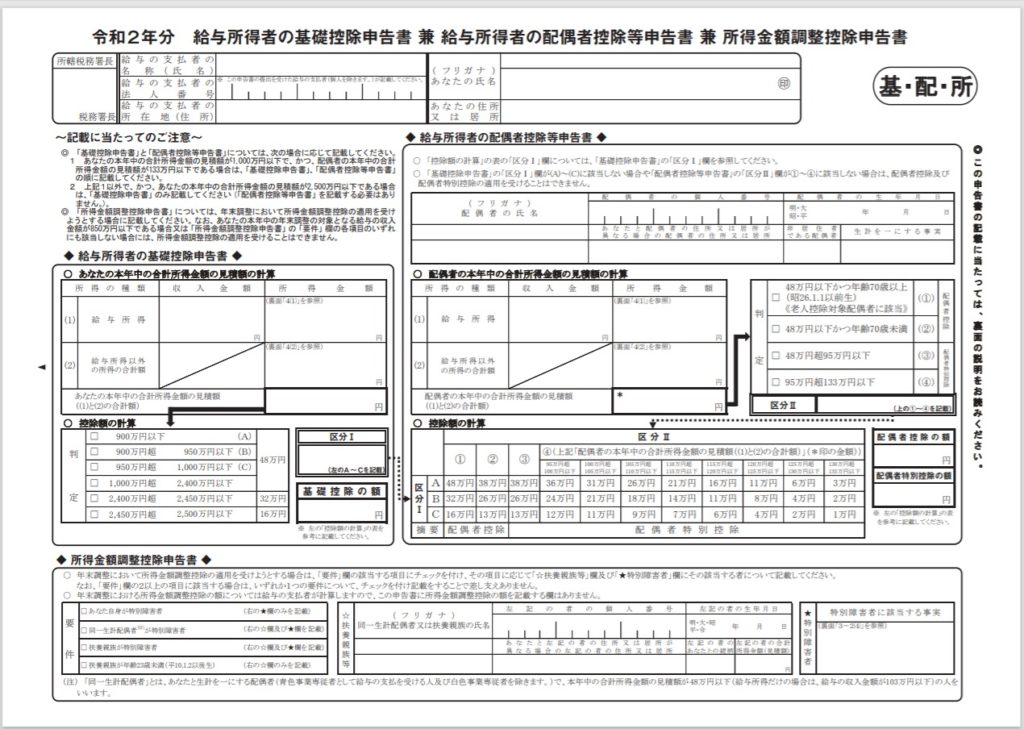

基礎控除申告書等

基礎控除申告書等とは、従業員各人から提出される「基礎控除申告書」、「配偶者控除等申告書」、及び「所得金額調整控除申告書」を言います。

通常1枚の申告用紙に記入します。

基礎控除申告書

基礎控除とは、所得者の合計所得金額が2,500万円以下である場合に、その所得者本人の所得金額の合計額から48万円を限度として、所得者の合計所得金額に応じた金額を控除するというものです。

基礎控除の額は、その年の所得合計額に基づき、判定表により算定されます。

配偶者控除等申告書

配偶者控除とは、所得者(合計所得金額が1,000万円以下の人に限ります。)が控除対象配偶者を有する場合に、その所得者本人の所得金額の合計額から38万円(配偶者が老人控除対象配偶者の場合は、48万円)を限度として、所得者の合計所得金額に応じた金額を控除するというものです。

配偶者がパート/アルバイトの収入を得ているときは、配偶者控除に変わって配偶者特別控除が受けられるか検討することになります。

103万円の壁、という言葉を聞いたことがありませんか?

103万、160万が所得税、106万、130万が社会保険料の壁と言われています。

配偶者がパート/アルバイト収入により一定額以上の年間所得を超えてしまうと、所得税、年金、健康保険の対象となり結果的に手取り額が減ってしまうという規定上の境界線です。

学生アルバイトも同様に扶養者である両親が影響を受けます。

個人も会社側も選択を誤ると結構な額の手取りの減額となってしまうので、世帯主のみならず経営者の方も注意は必要ですね。

今は共働き世帯が当たり前の世の中ですし、共働き家庭との平衡を取るべく、今後は今以上に控除要件は厳しくなっていくように思います。

所得金額調整控除申告書

所得金額調整控除とは、所得者(その年中の給与の収入金額が850万円を超える人に限ります。)が、特別障害者に該当する場合又は年齢23歳未満の扶養親族、特別障害者である同一生計配偶者若しくは特別障害者である扶養親族を有する場合に、その所得者本人の給与所得の金額から15万円を限度として、給与の収入金額(その給与の収入金額が1,000万円を超える場合には、1,000万円)から850万円を控除した金額の100分の10に相当する金額を給与所得の金額から控除するというものです。

扶養控除は単一生計を前提としているのに対して、所得金額調整控除は、共働き家庭の夫婦の双方より控除を受けることができます。

これら控除の内容を「基礎控除申告書等」に一括して記載し、所得控除額を算定します。

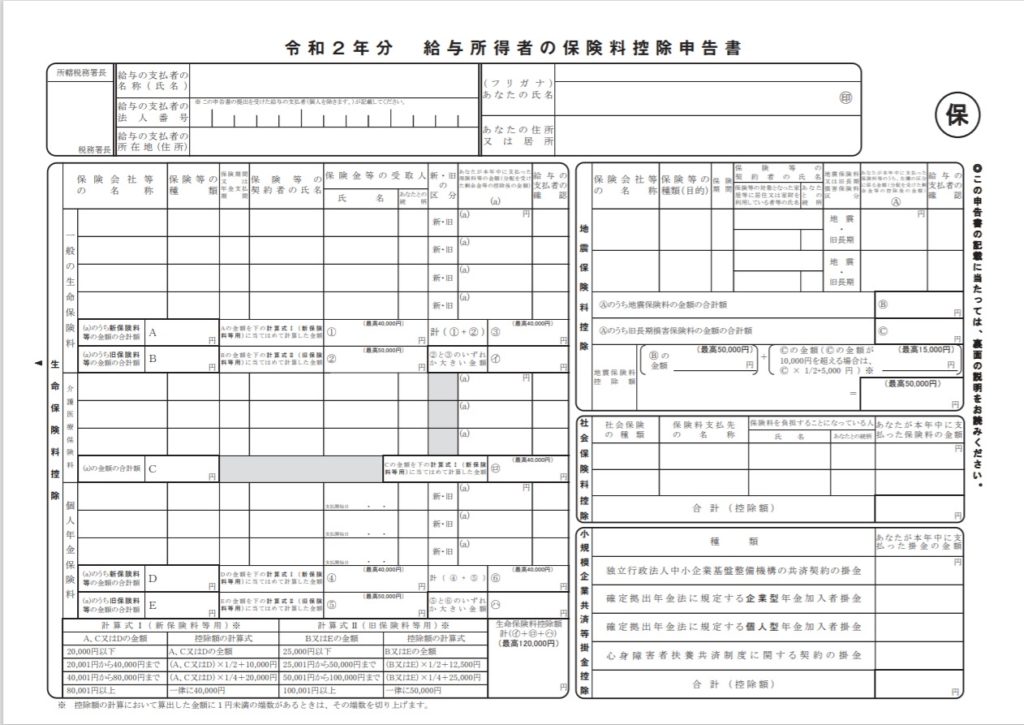

保険料控除申告書

生命保険料、地震保険料、社会保険料、及び小規模企業共済等掛金についても、別途、税額控除の対象となります。

前述の各控除と同様に「保険料控除申告書」に記載し、所得控除額を算定します。

毎月の給与から差し引かれた社会保険料については、会社側で認識しているのでその金額を、国民健康保険や国民年金などの保険料や保険税、共済掛金で従業員が直接支払っているものについては、従業員の提出した申告書に基づきその金額を、記入します。

提出する申告書(税額控除)

前章までは所得に応じて受けられる税額控除でしたが、それとは別に家計の負担に応じて所得税額を減らせる税額控除も用意されています。

住宅借入金等特別控除、いわゆる住宅ローン減税(控除)と呼ばれるものです。

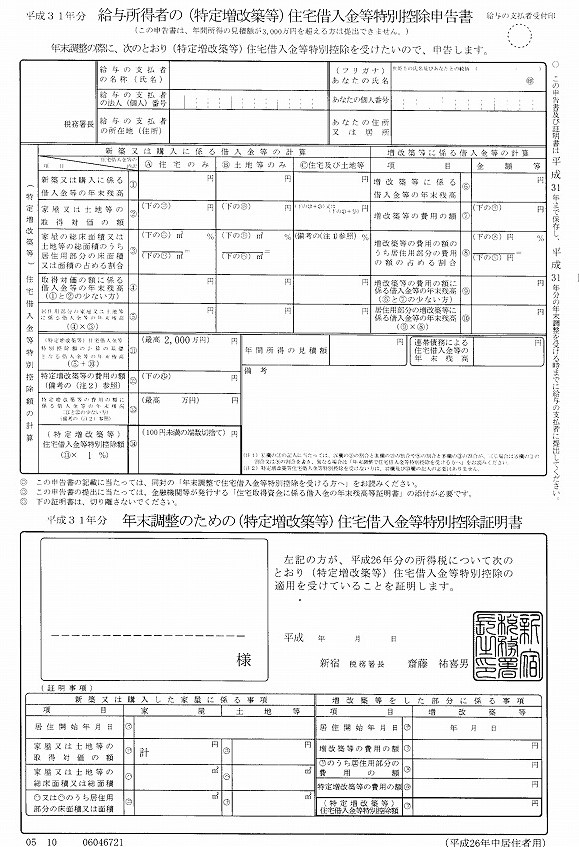

(特定増改築等)住宅借入金等特別控除申告書

住宅借入金等特別控除を受けようとする最初の年については、確定申告により控除の適用を受ける必要があります。しかし、その以降の年(2年目以降)については、年末調整にて、各人より提出された「住宅借入金等特別控除申告書」に基づいて会社側で控除を行います。

内容ですが、住宅ローン借入金残高のおよそ1.0%~2.0%が税額控除、およそ4,000万円前後の当初借入を想定としているようです。

1年目は、自ら確定申告をする必要があります。

源泉徴収票と金融機関の発行する住宅ローン借入金残高証明書、後は不動産登記簿、住民票、売買(請負)契約書他を用意し、税務署に申告します。

2年目以降は、年末調整のみで控除申告は終了します。

翌年10月頃に「住宅借入金等特別控除申請書」が年数分まとまって送付されてくるので(通常は9枚)、その年の住宅ローン借入金残高証明書の金額を記入し、申告書と合わせて会社に提出します。後は、会社側でやってくれます。

なお、消費税率10%が適用される住宅を取得し、2019年10月1日から2020年12月31日までの間に入居した場合には、控除期間は13年となります。3年伸びました。

消費増税後の緩和策ですが、期限最終日までもうあと少し。

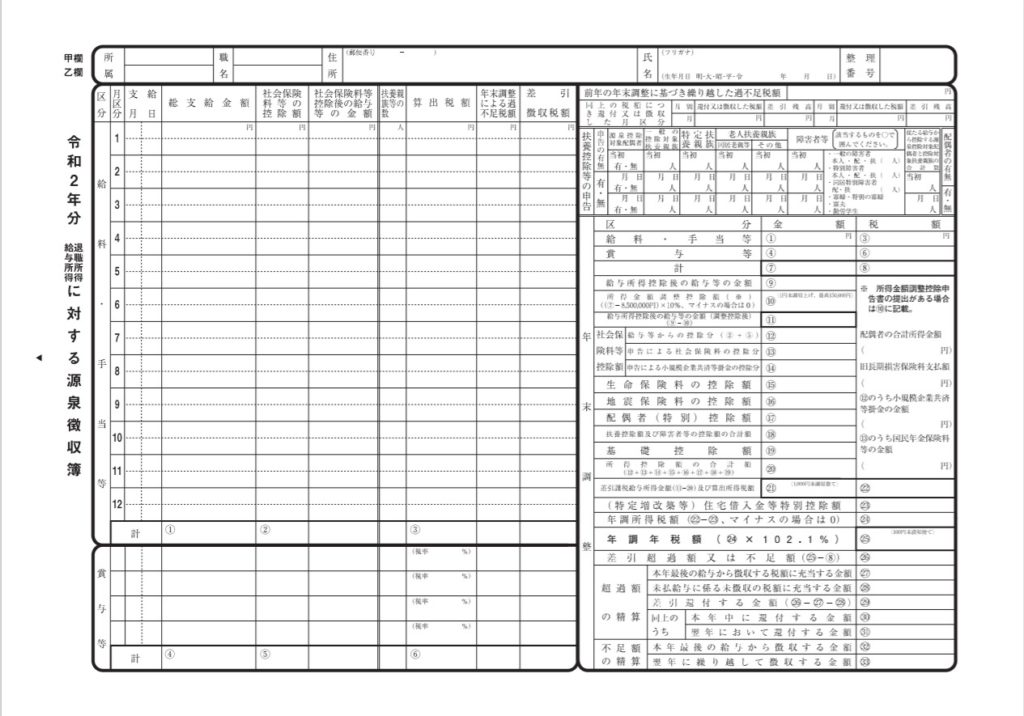

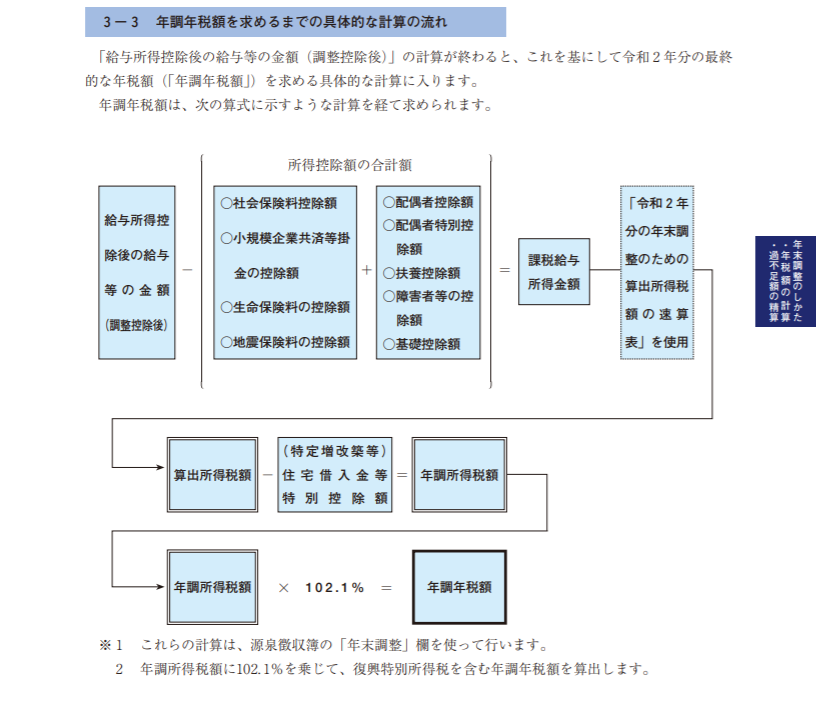

源泉徴収簿への記入

前章までに算定された控除額を、源泉徴収簿に記入します。

税額控除を差引して算定した課税給与所得金額に復興特別税分を加味して(×102.1%)、年調年税額を算定します。

これも、国税庁のパンフレットの手順(フローチャート)そのままですが、一連の計算フローを示しています。

源泉徴収簿は、給与所得控除‟後”の給与金額(調整控除後)からスタートすることにご注意を。

税額の過不足計算と給与支払時の精算

過不足計算も、源泉徴収簿上で行います。

差引算定した税額のプラスマイナスを給与計算システムにインプットし、12月給与の支払の中で従業員ごとに精算します。

給与計算システムの給与控除一覧表を見ると、年末調整還付額として1行に数字がまるっと入っていますが、そこに至る手続にはかなりの作業があるのです。

税務署への納付、給与支払報告書の作成

年末調整の計算が終わり、過納額や不足額の精算をした場合、その内容を、年末調整をした月分の「所得税徴収高計算書(納付書)」に記載した上で、徴収税額を納付します。

また、1月末の法定調書の提出期限までに、給与支払報告書を作成し、他の支払調書(主に、報酬、料金、契約金及び賞金の支払調書等)と合わせて税務署に提出します。

従業員には、12月給与で還付される、給与明細の調整項目に数字があるところまでしか見えていませんが、実は1月末になってようやく手続が全て完了します。

源泉徴収票の交付

12月度の給与明細とともに、従業員に源泉徴収票を交付します。1行で算定結果の数字のみが記載されていますが、そこに至る経緯は複雑かつ大変なのです。

源泉徴収票は、年を開けての確定申告(必要な方のみ)、退職・転職時に必要となるので、必ず渡します。

まとめ(年末調整手続の書き方、業務フローとスケジュール)

するべきことに恣意性の入る余地がない

大枠の流れを見てきましたが、全て規定の通りに処理するのみ。したがって、経営サイドでコントロールする余地がありません。

一方で、税額控除を知らない、さらにはその年度のトピックスを知っていないと、本来であれば税額控除の対象となるべきものが正しく減額されず、不必要な税金を納めることになりかねません。

それはすなわり労働者にとってマイナスでしかなく、従業員のためにも、経営者側で毎年しっかりと年末調整を行うことでしか確実性は担保されないのです。

確定申告をしてみよう

ふるさと納税でも、寄付先が5自治体以下であれば、ワンストップ特例を用いて確定申告をしなくても翌年の住民税の額は減額されます。

そこをあえて、確定申告を自分でもやってみる。

税務の考え方、所得税制度、今後利用できる各種税額控除の内容に否応なしに気付くことができます。

税務リテラシーの高い社会が到来するか

マネー教育のみならずタックス(税務)教育が、今後はいわゆる一般教養の1つとなる社会、税務リテラシーの高い社会が到来するものと想像しています。

個人、パーソナルに焦点が当たる社会とは、すなわち税金に限って言えば、個人で責任を負って納めるべきものは納め、そうでないものは納めなくても済むように創意工夫をすることができる社会と言えましょう。

optimal

cialis with dapoxetine

generic tadalafil 40 mg https://pulmoprestadalafil.com/ tadalafil online tadalafil 40

tadalafil 40 https://extratadalafill.com/ order tadalafil buy tadalafil

tadalis sx https://superactivetadalafil.com/ tadalafil pills 20mg order tadalafil

order tadalafil https://nextadalafil.com/ tadalafil pills 20mg tadalafil 40

tadalafil pills 20mg https://tadalafilgenc.com/ buy tadalafil tadalis sx

canadian pharmacy cialis 20mg

cheapest cialis available

purchasing cialis online