(2020.9.29に執筆しました)

例年、社会保険の算定基礎届の提出は、行政の年度始まりである4~6月を基準に7月10日を期限として行われます。

2020年は、「新型コロナウイルス感染症拡大に関連する特例措置」として、社会保険については、売上高の減少が概ね20%を基準に1年間の納付猶予を認めています。

これまでだと、必要な個人情報を集めて手書きで算定、提出していたものを、電子手続による申請とオンラインバンクからの電子納付にモデルチェンジを果たしました。

楽になったのか、それともなっていないのか。次年度以降も再現性は高そうで、次からはサクサクいけるはずです。

今年特有のトピックスだと、通勤型から在宅ワーク型に会社の方針として変更するにあたりこれまで支給していた交通費を織り込まないで申請が可能か、複線型勤務を可能とするにあたり、どこの会社から社会保険を支給すれば最も経営効率が良いのか、などなど考えながら進めていました。

一生、同じ会社で同じ仕事をして、安定した生計を立てるというのも、なかなか考えにくい世の中です。

とすれば、労務関係に関しては、会社としての戦略、方針を踏まえながらも、従業員にとって最も良い形、最も負担の軽い形を考えるのが、中長期的に考えて最も良いのではないでしょうか?

社会保険の算定基礎届の提出

日本年金機構の説明にはこのように書かれています。

「7月1日現在で使用している全ての被保険者及び70歳以上被用者に4~6月に支払った賃金を、事業主の方から「算定基礎届」によって届出いただき、厚生労働大臣は、この届出内容に基づき、毎年1回標準報酬月額を決定します。」

したがいまして、毎年マストの申請手続となります。

年に1回しかない手続ですので、処理を誤ると不要に高い金額を納め続けることになりかねません。

なお、翌月末(当月末)に送付される保険料徴収通知書にて、変更金額のレビューをすることもできます。

社会保険の算定基礎届とは

毎年1回、7月10日までに、従業員に支払った同年の4~6の3か月間の平均給与額から、従業員の健康保険、介護保険、厚生年金の毎月の標準納付額を算定し、日本年金機構に届出ます。

その計算された3か月平均の報酬額を「標準報酬月額」と言い、このタイミングでの届出を「定時決定」、また、届出に必要となる書類を「被保険者報酬月額算定基礎届」と言います。

これらひっくるめて「算定基礎届」と呼んでいます。

変更された「標準報酬月額」の届出をすると、9月分の給与支払額に対して、変更後の保険料金額が日本年金機構より徴収されるようになります。変更は9月分からとなります。

標準報酬月額の算定(定時決定)

具体的には、以下のステップにて標準報酬額を計算します。

・4~6の3か月間の報酬を確認する。

・毎月の労働日数(支払基礎日数)を算出する。日数が17日未満の月、労働契約を交わしていない月は除外。

・対象となる月の平均の報酬額を算定する(3で割る)。除外月があればその月は含まない。基本給与、通勤手当等の各種手当、現物給与の総額を織り込む。

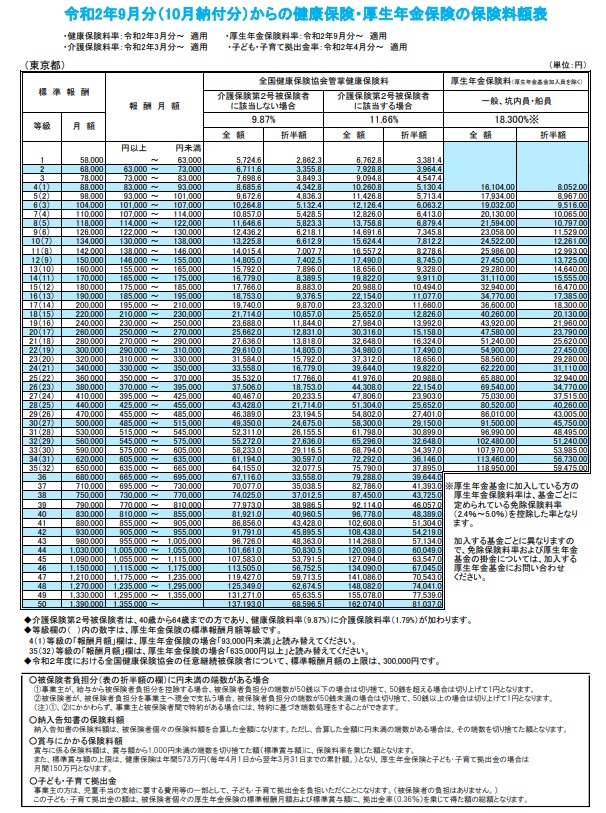

・都道府県別の保険料額表より、対象の標準月額のレンジを探す。

・該当の標準報酬の等級と月額を確認する。給与システムに反映。

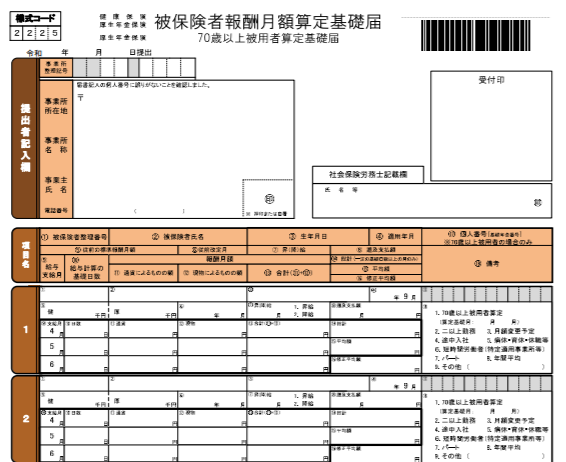

・被保険者報酬月額算定基礎届に氏名、生年月日、基礎日数、報酬月額、平均報酬額を記入する。

算定基礎届の用紙がこちら。

パート/アルバイトの従業員で、いずれの月の労働日数が毎月15日以上17日未満の場合、いずれの月も15日に満たない場合、育児休業中の場合(保険者決定と言います)、昇給/降級、給与体系の変更、各種手当の追加支給などで7~9月に2等級以上の報酬額変更を予定している場合は(随時改定と言います)、定時決定の対象外となり個別のケースに応じた記入となります。

協会けんぽのHPに、個別のケースについて対応方法が記載されています。

また、労働の対価として認められない支給(退職手当、解雇予告手当、出張旅費、交際費、大入手当等)や、業務実施に必要な現物支給(制服、作業着、残業中食費、見舞品等)、算定期間より前の月の超過勤務に対して遅れて支払われる残業代等は平均の報酬額に含まれません。

超過分については、算定基礎届の記入の中で調整を入れて、給与平均額を算定します。

以前勤務しておりました、監査法人事務所では季節労働者のような働き方をしていました。

3~5月に業務のピークがあり、残業代の支給は2か月後に精算して支給、5~7月にごっそりと給料にはね返るので、それと夏期賞与を原資として暇な6月に長期休暇の旅に出るのが通常でした。その気になれば即海外に出かけていたのもこの頃。

今思えば、社会保険料の額は上記手続の中で調整をされていたのでしょうが、住民税の額は給与が高くなる時期に算定がされるので、年度末の年末調整、ないし確定申告によって取り戻していたように記憶しています。

保険者決定(個別のケースその1)

※通常定められた方法によって報酬月額を算定することが困難な場合や著しく不当である場合、厚生労働大臣が報酬月額を算定し標準報酬月額を決定します。これを保険者決定といいます。(日本年金機構HPより)

手作成のファイルにて、個別ケースの事例をメモしながら、修正金額を算定して算定基礎届に結果を記入するイメージです。

随時改定、月額変更届の提出(個別のケースその2)

※被保険者の報酬が、昇(降)給等の固定的賃金の変動に伴って大幅に変わったときは、定時決定を待たずに標準報酬月額を改定します。これを随時改定といいます。随時改定は、次の3つの条件を全て満たす場合に行います。(日本年金機構HPより)

(1)昇給又は降給等により固定的賃金に変動があった。

(2)変動月からの3か月間に支給された報酬(残業手当等の非固定的賃金を含む)の平均月額に該当する標準報酬月額とこれまでの標準報酬月額との間に2等級以上の差が生じた。

(3)3か月とも支払基礎日数が17日(特定適用事業所に勤務する短時間労働者は11日)以上である。

昇給を決める際に、ぎりぎり2等級の変更にならないようにすると、被保険者報酬月額変更届を提出しなくてよくなります。

元の社会保険料率のまま、最大1年間(次の定時決定まで)やり過ごすことも出来そうです。定時決定後の7月給与から増額変更するのがおすすめ。

例:月額250,000円(20等級)→289,000円(21等級)

基礎算定届の提出期間(7月10日まで)

算定基礎届を作成した後、その年の7月1日~10日の期間内に所定の書類を日本年金機構の所轄事務所に提出します。

協会けんぽに加入している場合は、管轄地区の日本年金事務所、個別の健康保険組合に加入している場合は、健康保険部分は個別の健康保険組合、厚生年金部分は日本年金事務所となります。

提出期間が短いです。

提出書類

期限内に以下の書類を提出します。6月末に賞与を支給していたり、7月給与よりの昇格/昇給者がいる場合には、合わせて追加資料を提出します。

・被保険者報酬月額算定基礎届(必要!)

・被保険者報酬月額算定基礎届統括表(及び附表)(電子申請の場合は不要)

・被保険者報酬月額変更届(7月改定者)(該当者のいる場合)

・被保険者資格取得届/厚生年金保険70歳以上被用者該当届(該当者のいる場合)

70歳以上になっても、働いている限り保険を払い続ける(会社も払い続ける)、大変な時代になりました。

電子申請の方法

せっかくなので、今流行りの(?)電子申請で申請してみます。

社労士事務所、会計事務所のようにたくさんの申請をまとめて行う事務所でなければ、無料で出来るに越したことがないので、個人マイナンバーとICリーダーを使用する以下の2つの電子申請方法がベターです。

①gBizID(Gビズ)

②e-gov(イーガブ)

①gBizIDはアカウント申請しているうちに申請期限が来てしまい、結局IDを申請、作成しただけで使うことなく終了しました。来年はこっちでやってみたい。

②のe-govは、玄人向けのUX/UIとなっていますが、多くの行政手続をこれ1つで十分にこなせます。マイナンバーによって電子証明書の取得費用をかけずに電子申請が使えるので、コストゼロで最後まで出来てGoodです。

e-govを使ってみた印象ですが、まあ、慣れの問題でしょう。

操作性とマニュアルが分かりにくいのは官製システムなので、あえて社労士事務所/会計事務所の仕事を奪いすぎないようにしているのかなと思ったぐらいでしたが、バリデーションチェックがどのようにかかっているのかが不明で、どこを直せば最終チェックが通るのかを掴むまでが、実に難解でした。

社会保険の算定基礎届の電子申請の場合は、保険者決定や随時改定を加味しながら、手計算で算定基礎届への記入金額を計算していくことになります。

人によって条件が異なるので、従業員数が多いと、やはり負担は大きい気もします。

まとめると、いずれにせよ今流行りの(?)電子申請は、慣れれば楽でした。

経営者のできる社会保険料の工夫

例えば、自身の年収を1,200万円にしようと考えている場合、極端に2つの例で設定した場合の概算の保険料、所得税の支払額にどれだけ差が出るでしょうか。

フリーの給与(賞与)手取り計算ソフトを使って、東京都、40歳未満、扶養家族無とします。

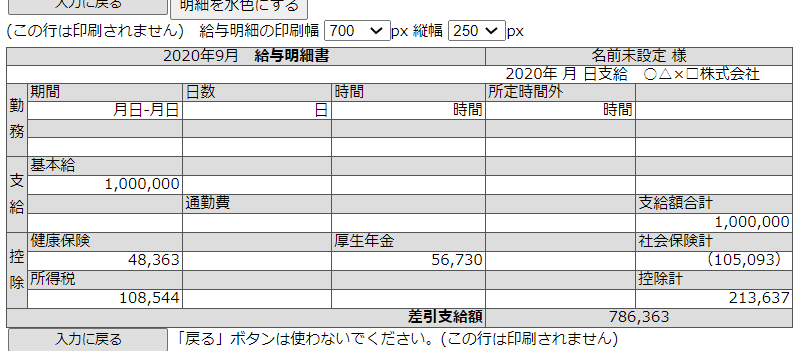

①月額報酬100万円×12か月のケース

ざっくり、保険料、所得税を引いて943万円です。実際はここから住民税が引かれるので、手取りだと860万円ぐらいかな。

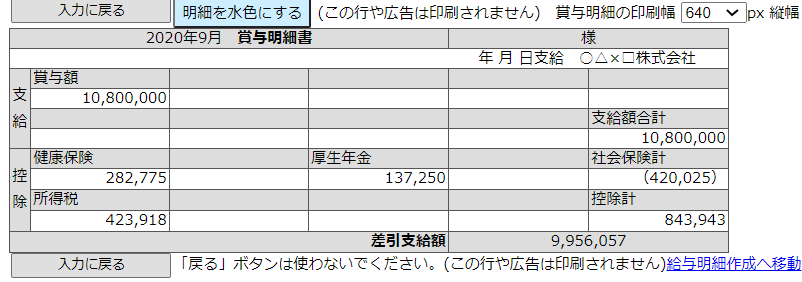

②月額報酬10万円×12か月+決算賞与1080万円のケース

A. 毎月の月額報酬(10万円)

B. 決算賞与(1080万円)

ざっくり、保険料、所得税を引いて1004万円です。同様に、住民税が引かれるので、手取りだと920万円ぐらいかな。

手取りの差額(60万円)が生まれる要因

社会保険料の標準報酬額における料率差と、社会保険料を控除した後の所得税の料率差により、報酬の設定方法次第で大きく手取りの差額が生じることとなります。

月々5万円手取りが増えるのであれば、良くないですか?

従業員も同じ手法が出来なくはないものの(賞与を複数回支払うなどで)、人によっては不公平感が出てしまいます。本末転倒の結果とならないように。

また、あくまで社会保険の積立額の差による節約方法なので、当然ながら後々給付額に差が生じてきます。

その点は自己責任で資産運用するのが前提とはなりますが、工夫次第かと思います。

まとめ(健康保険、厚生年金の算定基礎届の書き方、電子申請)

今流行りの電子申請により効率的な業務設計を

UX/UIの仕様、必要となる手順に慣れれば、再現性も高く業務レベルでも効率的です。

行政の電子申請制度は、そもそも専門家ではない一般人に広く制度の利用を広げるためのものだからです。

経営者ならではの工夫の余地あり

広く公開されている各種規定の中で、経営者自身の工夫で出来ることは、社会保険料に限らずともいくらでもあります。

もちろん実行するにはそれ相応の自己責任を伴いますが、自分の身は自分で守って当たり前とされるのが今の世の中です。

i love this complete article

buy kamagra uk with mastercard

cialis for sale online

priligy in sri lanka

generic levitra on line

levitra pills online

generic cialis online europe

generic kamagra

cheap cialis no prescription

cialis prescription online