(2020.9.26に執筆しました)

経営者になると、自由に経費を使えるようになるというのは、ある種の真実でもあり、間違いでもあります。

日本国の税務のベースにある考え方を理解し、最大限メリットを享受する。うまく利用すること、それ自体は実務的、慣習的にも認められています。

一方で、個人と異なり、会社は公器の一面をもっています。

また、自分個人だけではなく、事業運営にあたって従業員、取引先その他ステイクホルダーが大きく関係しているがゆえに、露骨な会社の私物化は良くないのは当たり前です。

その上で、ここまでは実務的にも許容される(であろう)範囲を理解し、無理せず、無茶せず、出来る限りのことを考えていくのがベストです。

会社の収入から営業経費を引いて残った利益に課される税金は、それそのものが事業コストです。これは、ある程度コントロールが可能です。知っている人にとっては。

書籍なりWeb記事を読んでいると、かなり保守的に書かれていることが多く、もう少しフランクな実務でもいいのではないかと思っています。

会社の経費精算で今すぐ使える有意義な手法

本記事では、経費精算でクスッと使える豆知識を取り扱います。

請求書、領収証、レシートをひたすら集めていく

経費処理をするのに必要な条件は何ですか?というのが、法人税法に規定されています。すなわち、支払うべき義務(債務)と金額が確定していることです。

・当該事業年度終了の日までに当該費用に係る債務が成立していること。

・当該事業年度終了の日までに当該債務に基づいて具体的な給付をすべき原因となる事実が発生していること。

・当該事業年度終了の日までにその金額を合理的に算定することができるものであること。

柔らかく言うと、①債務が成立し、②その根拠となる購入やサービスの提供がなされ、③その金額が明確(合理的)であること、となります。

したがいまして、とにかく請求書を集めるというのは、上記①、②、③が1枚の紙に具現化されている証拠を集め、保存し、経費として支払をしたことの合理性、妥当性、必要性を明らかにしておくということになります。

「領収証=Cash(を生み出すもの。税金圧縮を通じて…)」、です。

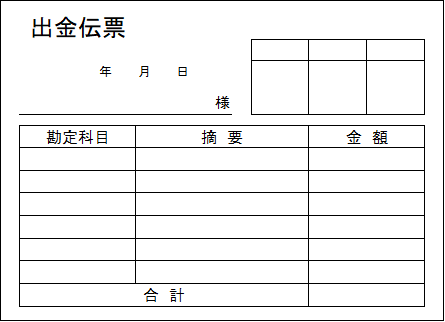

領収証、レシートを貰い損ねた場合

とはいうものの、現物がない場合もあります。

慶弔のご祝儀やお香典といったものですね。領収証をくださいって言うのも変といえば変です。

また、レシートを貰い損ねた、財布に入れたはずが無くしてしまった等々、これもまたなんとかなります。常習的でなければですが…。

とはいえ、経費の二重請求、不正請求を避ける意味合いで、モノやサービスの売り手は、なかなか再発行に応じて貰えないのが実情です。正直自分からも言いだしにくいのもあります。

そのような場合、出金伝票を使って、日付、金額、支払先、摘要(目的と対象)をメモに残しておくことで代替が可能です。

常習的ではなく、また、実態のない不正な支出を想起させるものではないことが条件となります。

市販ものでもいいですが、必要に迫られた際には、エクセルのシートを使っています。

領収証(レシート)=Cash

大事な事なので、もう一度書きました。

ペラペラの小さい紙ですが、無くすのは、お金を落とすのと同じ意味合いをもちます。

スーパー、コンビニに「不要なレシートはこちら」と書いた箱があり、中にたくさんのレシートが朽ちていますが、まるで、お金が捨てられているようです。

税務のベースにある考え方

事業所得(個人事業主)

厳密に言うと、

(収入-経費-青色申告特別控除額-所得控除額)×税率-控除額

とう計算式を用います。

収入に係った経費と、一定額の控除を引いて税金を算出します。

必要経費は、基本的には実際の発生経費をベースに積み上げていきます。

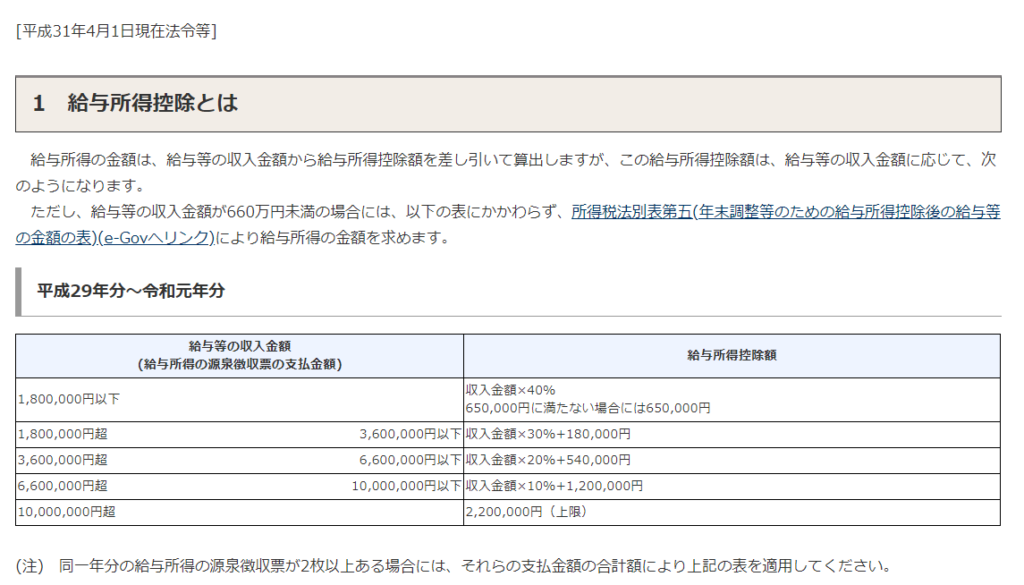

給与所得控除(サラリーマン)

労働の提供に対して給与(給与所得)で対価を貰うサラリーマンの場合、所得税の計算にあたって、20%~40%の所得控除が認められています。

こすなわち、およそ収入の20%~40%は、労働を提供して収入を得るに当たり、必要経費として一律でみなすことに一定の合理性はあるでしょう。そのように税法自体が認識していることを示します。

サラリーマンをしていると、年末調整の中で知らず知らずのうちに処理されてしまっているのでなかなか気づきませんが、これが税法のベースとなる考え方のようです。

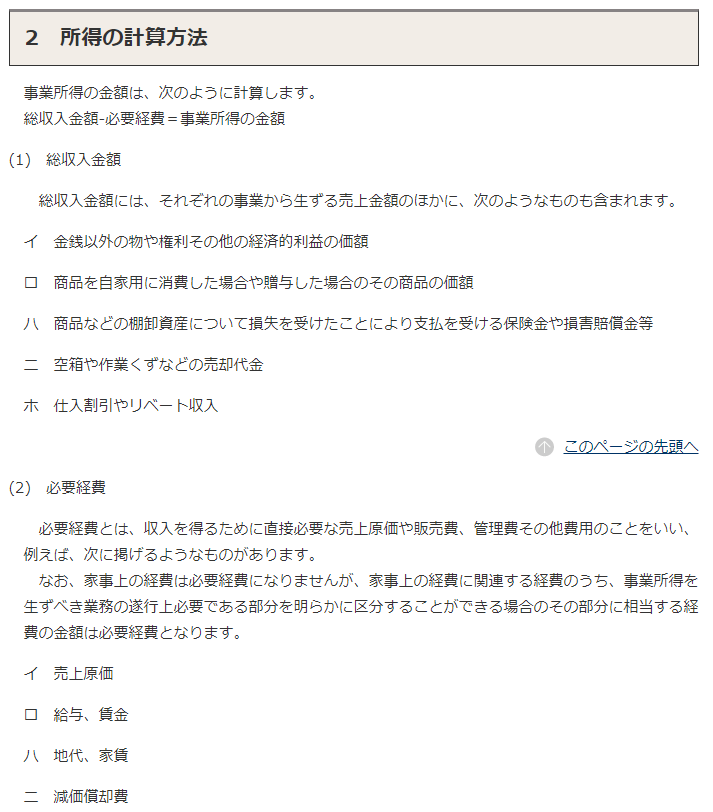

税務上の必要経費の考え方

個人事業主であろうとサラリーマンであろうと、業務(労働)を提供して収入を得るに当たり、一定額の必要経費は発生するものとの前提に立っています。

会社として事業活動をするに当たり、同様に収入(売上)を得るに当たり、一定の必要経費は発生するとの認識が合理的とされています。

つまり、“業務の遂行上必要である支出”とは必要経費であり、どこまでが“必要経費”として認められるか、という解釈、会計処理の選択の問題となります。

判断のややこしい、うまく使いこなしたい経費項目

個人事業主の収支内訳書、会計システムの販管費の費目・内訳に関して、判断のややこしい一部の費目(勘定科目)について説明します。

①地代家賃

借上社宅にして住居者より回収する賃貸料との差額を経費とする、自宅兼事務所にして事業利用分を経費とする、一定割合を事業利用分として賃貸料として経費化するなど。

所得税基本通達にはより細かく規定されていますが、基本的には家賃の50%は会社経費にできます。

もう少し突っ込むと、自宅兼事務所に公的スペースを作るとか、土地建物の面積、築年数にもよりますが固定資産税評価額を使って賃貸料を計算すると、65%~75%ぐらい会社経費にすることもできます。

いくつか計算手法があるので詳しく見ていると面白いです

テレワーク、在宅ワークが進んで、ビデオ会議でコミュニケーションを取りながら問題なく仕事ができるので、事務所を借りるのは無駄、必要な場合だけ貸会議室を借りればいいのではが専ら最近の感覚です。

フリーランスのSEだと派遣先勤務型、経理処理は自宅で行っていますとするのが、都合が良さそう。できるなら自然豊かな広いところで仕事をしたい。

②接待交際費

一義的には、得意先との接待飲食代のうち、1人あたり5,000円(税抜)を超えるものを言います。

従業員の飲食代のうち高額な店を使う等の常識の範囲を超えるものや、その他会議費、福利厚生費に区分されない飲食の支出も接待交際費です。

得意先への贈答品、お土産代も含まれます。比較的なんでも接待交際費になりますが、会社ごとの上限が規定されています。

③会議費

得意先との接待飲食代のうち、1人あたり5,000円(税抜)を超えないもの、従業員が社内外での会議や打ち合わせに利用した飲食代を言います。

接待交際費との区分が必要となります。

④福利厚生費

社員への昼食の弁当代、残業に伴う食事代、新年会、忘年会、歓迎会など従業員参加のイベント、社員旅行、慶弔見舞金、健康診断受診費、外部の福利厚生サービスなどです。

1人会社だと、福利厚生費は計上できません。

従業員の福祉向上のために支出される費用だからです。接待交際費との区分が必要となります。

⑤出張手当、宿泊手当

業務目的による出張手当(交通費)・宿泊手当は、所得税非課税(個人の収入として)・消費税課税(会社の損金として)となります。

前者は、従業員にとってプラス、後者は会社にとってプラスとなり、出張旅費規程が各種手当による定額支給となって残っている会社はなにかと都合の良いものです。ホテル代を節約して呑みに繰り出す楽しみがありますね。

とはいえ、経費節減の折、従業員による立替、実費精算となっている会社が多いように思います。当たり前か。

⑥車両費

事業用途の目的として、会社で社有車契約するのをよく見かけます。ガソリン代、駐車料金代、保険料、車検代と一式会社側の経費に持っていけます。

1人会社であれば、会社に自家用車を売却してリースバックを受けるのでもいいかなと。

会社は減価償却費の計上による早期費用化メリットを受けることができます。軽自動車で4年、乗用車で6年。このインパクトは大きいです。

現状、東京を拠点に複数個所にて遠隔で複線執務しており、自動車の用途もそこまで多いわけではないので、レンタカーとカーシェアを用途に合わせて、利用するようにしています。会員になっていれば、どこでも使えます。

⑦保険料

役員、従業員の生命保険・損害保険等の保険料支払について。

保険の種類、内訳毎の保険の性質、受取人と受け取れる条件によって、行政と保険会社のいたちごっこで毎年処理とメリットの割合が変わっており、ますます会社経費計上のメリットが狭まっているように感じます。

業界も固有で、年歴の長く、利益を経常的に出している会社でもなければ、今時、会社の耐用年数など長くもなく(製品、サービスのライフサイクル、破壊的イノベーションによる会社として行うべき事業の賞味期限、必要に応じた事業再編の実行etc.)、節税目的の保険の活用はあまり重要視しないことにしています。

むしろ、短期間で利益を上げるにはどうすればいいかに大きな関心があります。

要は、ルールの中での解釈、選択の問題

大前提として、なんでもかんでも経費で処理することを推奨はしておりません。

しかしながら、法人税法、所得税法の定めるルールの中で、解釈の幅が取れるもの、選択肢の適用次第で有利となるもの(なかなか税理士はタダでは教えてくれない…)、所有から使用に軸足を移すことで従前と実態が変わらないまま費用化メリットが得られるもの、が複数存在します。

きっちり理解できていれば、何もしないのに比べて大きなメリットを得ることができるので、調べてみる、詳しそうな方に聞いてみるのが良いでしょう。

まとめ(経費精算の豆知識)

領収証(レシート)=将来のCash

非常に重要な事なので、繰り返し書きます。

その都度貰ってきて、保管し、きちんと会計処理しましょう。

税務署は親身になってくれるが、親切に教えてくれるわけではない

あたり前のことは教えてくれます。

ただ、ほんとに会社、経営者にとって良いことを教えてくれるわけではありません(署員の方によるのかもですが…)。

なぜならば、皆が皆、聡い経営者であると、税金の徴収額がその分だけ減るからです。これはこれで、日本国とすれば困る話でもあるので…。

しかしながら、賢く、理知的に、正しい判断をもって、経費処理の対応策を考えることは非常に有益です。

会社、個人事業主という箱は、税法の知識を持っていると実にうまく使えるギミック(仕組み)になっていますので、いろいろ試してみてください。

Hi, the whole thing is going nicely here and

ofcourse every one is sharing data, that’s genuinely excellent, keep up writing.

kamagra australia mastrcard

lasix furosemide mail delivery

comprar cialis online

canadian pharmacies that sell clomid

cialis online reviews